| 「物価連動国債投資の考察〜マクロ経済指標と金利期間構造の関係は?〜」 山田 雅章 氏(住友信託銀行)」 2005年6月20日(月)19:30〜20:30 |

|

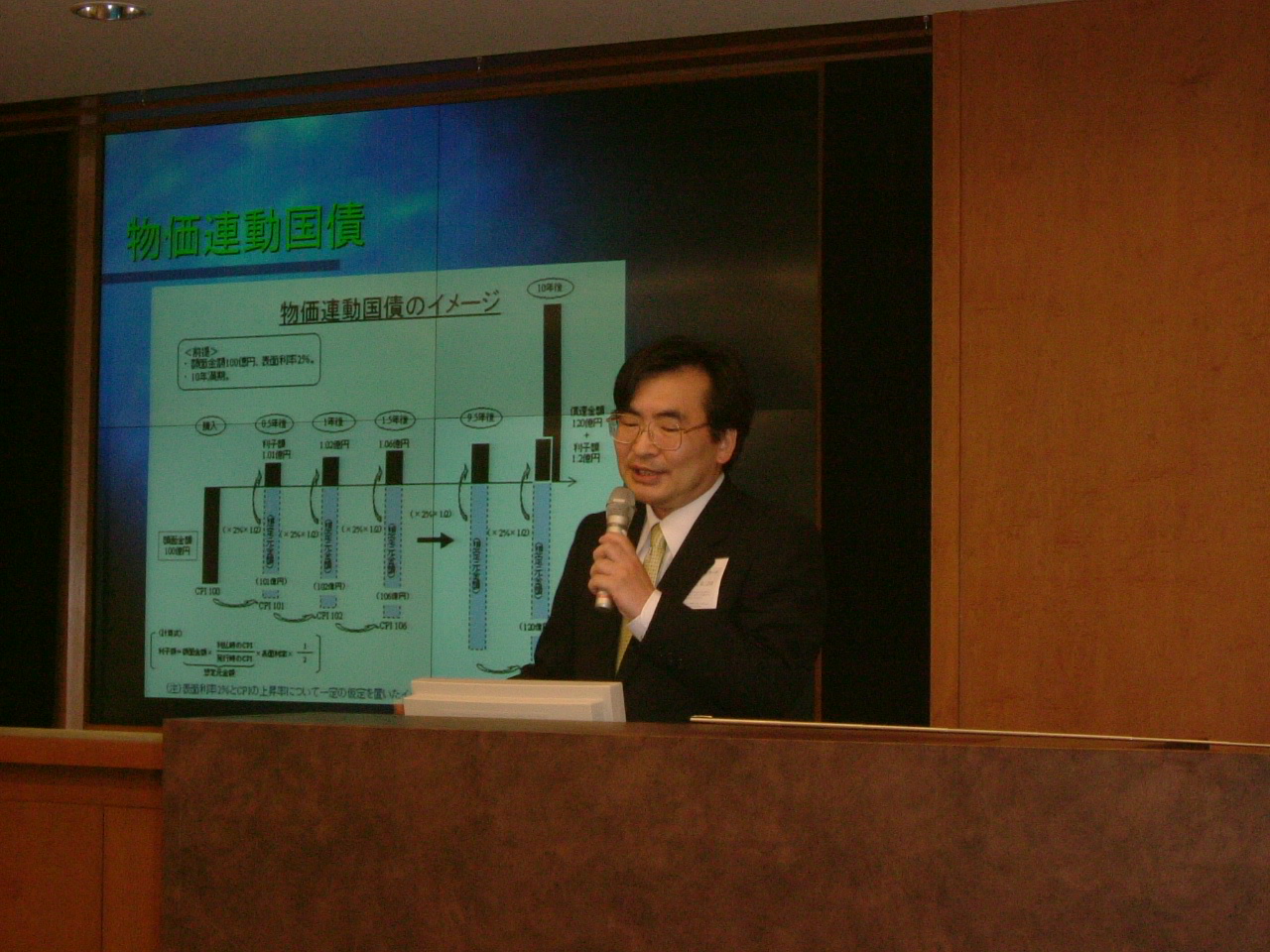

2005年6月の談話会では,山田雅章氏によって,実証的なマクロ時系列解析をベースにした物価連動国債と15年変動利付き国債の比較に関する独自の考察が発表された.同氏の考察したテーマは非常にタイムリーであり,物価連動国債と15年変動利付き国債の比較を,単なる金融商品設計やプライシングの問題としてではなく,イールドカーブとインフレ率についてのマクロ時系列分析の観点から論じたことは独特な着眼点と言える. 近年の我が国の財政収支赤字額の著しい増加傾向から,将来におけるインフレ圧力懸念が近年市場参加者の間でくすぶり始めている.そのような懸念が市場参加者の間にある限り,10年長期国債を初めとする通常の固定利付債券への投資意欲が,やがて減退してしまうリスクがある.発行体としての日本政府は円滑な資金調達を継続させるために,インフレ率が高い経済においても投資家にとって債券の実質価値が保全されやすいようなアピーリングな仕組みを備えた国債を発行する必要があり,近年になって実際,物価連動国債と15年変動利付き国債なる新型国債を発行するに至った.  物価連動国債とは,元利金支払い時点よりも一定期間前に発表された消費者物価指数に元本が連動することによって,元利金キャッシュ・フローのインフレ調整後の実質価値を維持することを狙った金融商品である.一方,15年変動利付き国債とは,その利率が10年物長期金利(注:より厳密には新規に発行される10年長期国債の利率)に連動するかたちで変動する金融商品である.すなわち,期待インフレ率が高まっている局面では,イールドカーブが右肩上がりになって10年物金利のフォワードレートも上昇するため,プライシングの観点からも理論価値が保全されやすいということが期待される.そこで,物価連動国債と15年変動利付き国債の比較は,フォワードレートの変動がどれだけインフレ率によって影響されているのか,あるいは,フォワードレートは将来のインフレ率に対してどれだけの予想能力を持っているのかという点が重要になる. 今回の談話会では,イールドカーブが含む債券リターンに関する情報に関する分析としてFama and Bliss(1987),また,イールドカーブが含むインフレ率に関する情報についての分析としてFama(1990),Mishkin(1990)等の実証研究が紹介された.さらに,金利と他のマクロ経済変数の動学的連関を多変量時系列解析によって分析した研究としてDewachter and Lyrio(2004),Evans and Marshall(2001),およびAng and Piazzesi (2001)が紹介された.これら海外での実証研究が紹介された後,日本のデータを使って山田氏自身による分析結果が示された. 氏の結論は以下のとおりである. 1)15年変動利付き国債は,評価時点に観測されるフォワードレートが示すほどの利息収入を,事後的には実現しない可能性がある.さらに,インフレ率の上昇は,確かにイールドカーブのスティープ化を通じてフォワードレートを上昇させるが,完全に反映されるわけではない.よって,15年変動利付き国債はインフレの完全なプロテクションとしては機能しない.インフレ防衛のための投資手段としては物価連動国債のほうが優れている. 2)期待インフレ率の上昇と関係なくフォワードレートが上昇するようなケースにおいては,15年変動利付き国債のほうが有利な投資手段となる.

今回の興味深い考察を契機に,今後,時系列解析,マクロ計量経済分析,マクロ経済政策論,ファイナンシャル・エコノミックス等の様々な分野の研究者が,当該テーマをさらに取り扱っていくことが期待される. 以上 |

| 執筆・的場 丈幸(正会員) |